미국 어느 중소 회계 법인의 책상 위에는 수천 페이지의 세법 문서와 낡은 엑셀 시트가 쌓여 있다. 직원 10명 미만이 운영하는 이런 롱테일(시장 끝단에 위치한 소규모 고객층) 법인은 미국 전역에 4만 6천 개나 존재한다. 이들은 최신 AI 모델을 직접 구축할 기술력도 없으며 기술을 소유가 아닌 구매 대상으로 인식한다.

워크플로 그릿과 파편화된 시장의 데이터

Blue J(AI 기반 세무 리서치 플랫폼)는 현재 2,800개 이상의 조직에 서비스를 제공하며 사용량이 전년 대비 700% 성장했다. 미국 세무 시장은 1,450억 달러 규모이며 이 중 86%가 소규모 법인으로 구성되어 있다. Salient(자동차 대출 추심 AI 에이전트)는 FDCPA(공정채권추심법), TCPA(전화소비자보호법), Reg F(추심 행위 규제)라는 엄격한 규제 환경에서 작동한다. 인간 추심원의 전화 비용은 건당 4~12달러지만 AI는 이를 획기적으로 낮췄다. Charta Health(보험 청구 차트 리뷰 자동화 도구)는 지역별 보험사 규칙과 CPT(의료 행위 분류 코드)를 처리한다. HappyRobot(물류 조율 AI 에이전트), Pallet(물류 최적화 도구), Augment(물류 자동화 솔루션)는 연간 1조 달러 규모의 물류 운영 비용 시장을 공략하고 있다.

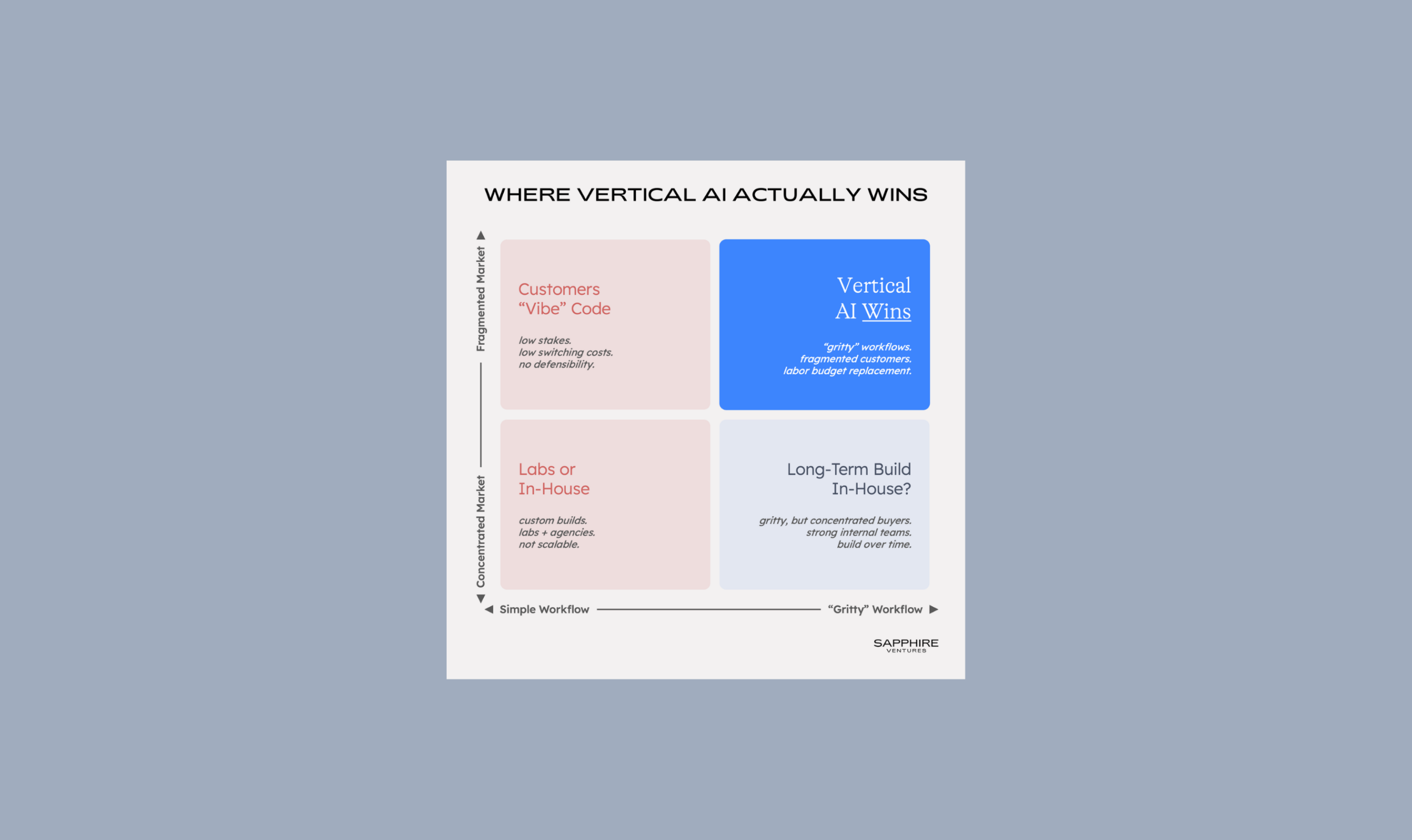

보조 도구에서 업무 대체 시스템으로의 지형 변화

예전에는 AI 제품의 가치를 소프트웨어 구독료라는 좁은 예산 범위에서 찾았다. 이제는 인건비와 외주비가 포함된 서비스 노동 예산 전체를 TAM(Total Addressable Market, 전체 시장 규모)으로 잡는다. 부동산 관리 회사의 사례를 보면 차이가 명확하다. 임대 소프트웨어에 쓰는 연간 3만 달러가 아니라 임대 직원에게 지급하는 30만 달러의 예산을 타겟팅한다. EliseAI(AI 부동산 관리 플랫폼)는 단일 SKU(Stock Keeping Unit, 개별 상품 단위) 임대 자동화로 시작해 현재 미국 아파트 8채 중 1채에 진입했다. 단순 보조에서 업무 대체로 전환하며 과금 가능 영역을 30배 이상 확장했다. 이는 프론티어 랩(최첨단 모델을 개발하는 OpenAI 같은 연구소)이 간과하는 지점이다. 랩은 운영의 복잡함을 기피하지만 버티컬 AI는 이를 통해 독자적인 운영 지도를 구축한다.

개발자가 체감하는 진입 장벽은 모델 성능이 아니라 비정형 데이터의 구조화와 레거시 시스템 통합에 있다. 규제 준수와 승인 루프 설계 같은 워크플로 그릿(Workflow Grit, 업무 프로세스의 복잡성과 끈적함)이 높을수록 경쟁자가 기능을 복제하기 어렵다. OpenAI나 Anthropic이 시장을 인지했을 때는 이미 버티컬 시스템이 유통 기반과 운영 컨텍스트를 복리로 축적한 상태가 된다. 모델은 데모에서 이기고 웨지(Wedge, 시장 진입을 위한 좁은 틈새 전략)는 파일럿에서 이기지만 결국 시스템은 시장에서 이긴다.

모델의 성능이 상향 평준화될수록 승부는 알고리즘이 아니라 지저분한 현장의 워크플로를 누가 먼저 장악하느냐에서 갈린다.